Tributação de bares e restaurantes: quais são os impostos pagos em cada regime?

Estar a par das regras de tributação de bares e restaurantes é fundamental para evitar problemas com o leão. Confira quanto de imposto seu estabelecimento paga em cada regime tributário.

Uma das maiores dores de cabeça da administração de restaurantes e de outros estabelecimentos são os impostos: todos os meses, o Leão abocanha uma parte do faturamento.

Qualquer deslize pode fazer com que você seja acusado de sonegação fiscal, o que gera sanções como multa e, até mesmo, cadeia. Assim, é preciso ser rigoroso e contar com o apoio de um contador competente e responsável.

Clique para ir direto ao assunto que te interessa:

- Quais são os impostos pagos por um restaurante?

- Quanto de imposto meu restaurante paga no Simples Nacional?

- Substituição tributária no Simples Nacional

- Quanto de imposto meu restaurante paga no Lucro Presumido?

- Quanto de imposto meu restaurante paga no Lucro Real?

- E o lucro arbitrado?

- Conclusão

Quais são os impostos pagos por um restaurante?

Por mais que um bar ou restaurante também revenda mercadorias, estes estabelecimentos são, majoritariamente, de serviços. Consequentemente, ele terá que pagar os seguintes impostos, independentemente do regime tributário de sua escolha:

-

Imposto sobre Serviços de Qualquer Natureza – ISS;

-

Imposto sobre a Circulação de Mercadorias e Serviços – ICMS;

-

Imposto de Renda de Pessoa Jurídica – IRPJ;

-

Contribuição Social sobre o Lucro Líquido – CSLL;

-

PIS/Cofins;

-

Contribuição sindical dos funcionários;

-

INSS e FGTS dos funcionários;

-

Taxas municipais, como o IPTU do imóvel onde o estabelecimento funciona. Consulte a prefeitura da sua localidade para saber quais são os valores!

Quanto de imposto meu restaurante paga no Simples Nacional?

Outra boa notícia para os proprietários de bares e restaurantes é que estes estabelecimentos podem ser enquadrados no regime simplificado de apuração de impostos, o Simples Nacional.

A tributação de bares e restaurantes foi menos afetada pela reforma do regime. As seguintes atividades se mantiveram no Anexo I:

-

Restaurantes e similares – CNAE 5611-2/01;

-

Bares e outros estabelecimentos especializados em servir bebidas – CNAE 5611-2/02;

-

Lanchonetes, casas de chá, de sucos e similares – CNAE 5611-2/03.

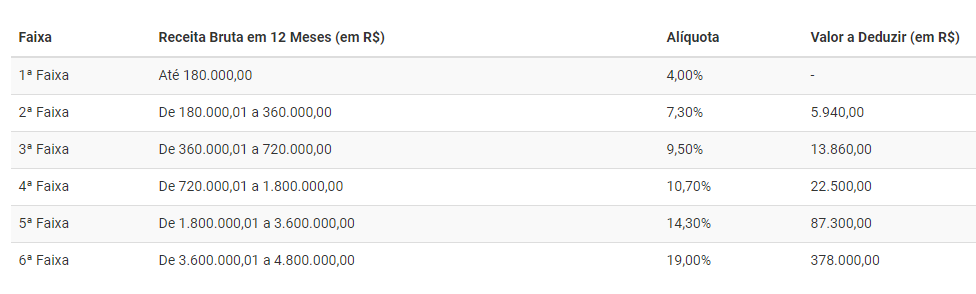

Deste modo, a alíquota a recolher destes estabelecimentos varia conforme a sua receita. Felizmente, a reforma do Simples deixou tudo menos complexo: as faixas de faturamento caíram de 20 para 6. Além disso, há uma parcela fixa a deduzir do imposto a recolher de cada faixa, como já acontecia no cálculo do Imposto de Renda de Pessoa Física.

Confira a nova tabela:

A quantia já inclui o pagamento dos seguintes tributos: IRPJ, CSLL, Cofins, PIS/Pasep, CPP e ICMS. Os demais impostos são recolhidos em separado.

Substituição tributária no Simples Nacional

O ICMS é um tributo passível de substituição tributária. Isso significa que há uma lista de produtos industrializados sobre os quais o imposto incide de uma só vez, no fabricante, mesmo que ele passe por vários estabelecimentos até chegar ao consumidor final.

Por que isso é importante na tributação de bares e restaurantes enquadrados no Simples Nacionais? Porque a substituição tributária incide sobre um produto muito importante para estes estabelecimentos, as bebidas.

O ICMS sobre estes itens é cobrado de uma só vez: quem o paga à Receita é o fabricante. Assim, você, proprietário de um bar ou restaurante, o paga indiretamente, pois o valor é repassado desde a fábrica e já está embutido no preço.

O problema é que, no Simples Nacional, o ICMS está incluído na DAS única. Consequentemente, existe muita gente que o paga duas vezes sem saber! Felizmente, isso é facilmente solucionável: basta separar o faturamento trazido pela venda de bebidas e calcular os impostos sobre ele separadamente, sem o ICMS. Se você vende sobremesas com sorvetes, o mesmo se aplica a estes produtos.

Quanto de imposto meu restaurante paga no Lucro Presumido?

Se o seu estabelecimento opta pelo regime tributário do Lucro Presumido, a apuração de impostos é feita de uma maneira bem diferente do Simples Nacional.

Um dos principais problemas do Simples – que a reforma tentou atenuar – era o estrangulamento gradativo da empresa à medida que ela crescia, já que os impostos aumentavam junto com o faturamento.

É por isso que muitas micro e pequenas empresas preferem o Lucro Presumido. Como o seu próprio nome diz, a lei presume o lucro passível de taxação, conforme a atividade. Ou seja: se a sua margem real é superior à prevista pela legislação, você paga menos imposto – e sem estar em desacordo com a lei! A desvantagem é que todos os impostos são pagos em separado, enquanto que, no Simples, são pagos na DAS única.

Praticamente todas as empresas podem optar por este regime: basta não atuar no ramo financeiro e faturar menos de R$ 78 milhões anualmente.

Para ver se o lucro presumido realmente vale a pena para seu restaurante, é preciso fazer as contas.

Digamos que o seu estabelecimento fature R$ 100 mil por ano, enquadrando-se na primeira faixa de faturamento do Simples. Como a alíquota é de 4% e não há parcela a deduzir nessa faixa, o gasto anual com impostos ficaria em R$ 4 mil.

Já no Lucro Presumido, apenas 8% dos R$ 100 mil de faturamento seriam considerados lucro. Consequentemente, apenas R$ 8 mil seriam passíveis de tributação.

Contudo, vale ressaltar que isso não é garantia de que o Lucro Presumido garanta impostos menores, já que as alíquotas são diferentes. Recomendamos que você use a calculadora do Sebrae para compará-lo ao Simples, já que as alíquotas dos impostos são diferentes.

Quanto de imposto meu restaurante paga no Lucro Real?

O lucro real é um regime tributário extremamente complexo. Por esta razão, geralmente é usado pelas empresas obrigadas por lei a fazê-lo: as que faturam mais de R$ 78 milhões por ano e que atuam no setor financeiro.

É muito raro que a tributação de bares e restaurantes seja feita pelo lucro real. Isso porque a conta, que parece simples, é complexa: a legislação entende que lucro = receitas – despesas operacionais. Entretanto, nem todos os gastos são considerados despesas operacionais para a Receita.

A tributação varia conforme o resultado desta conta. Quando ele é de até R$ 20 mil paga-se 15% de IRPJ e 9% de CSLL.

E o lucro arbitrado?

O Lucro arbitrado é uma exceção: você não pode optar por ele. A Receita impõe esse regime em caso de irregularidades tributárias comprovadas ou caso os registros se percam por motivos como desastres naturais. Neste caso, é ela própria que faz o cálculo e impõe uma alíquota ao estabelecimento.

Conclusão: para definir qual é o melhor regime de tributação de bares e restaurantes, é preciso observar, principalmente, seu faturamento.

A tributação de bares e restaurantes não é receita de bolo: é preciso analisar a fundo o perfil de cada estabelecimento para, só então, tirar conclusões. Não custa lembrar: contar com um contador de confiança é fundamental!

Escolher o melhor regime tributário é importante, mas há outros fatores determinantes para fazer com que seu negócio seja um sucesso. Confira nesse material gratuito e exclusivo:

Veja também o nosso Checklist de Obrigações Fiscais e Contábeis para Empresas:

Comentários